Общепринятое мнение, что банки всегда остаются в выгоде, иначе им нет смысла работать. Это правда. НО. Можно использовать банковские продукты, такие как дебетовые и кредитные карты с выгодой для себя. Надо только грамотно подойти к этому вопросу. В принципе это несложно и для этого не нужно быть гениальным финансистом. Как можно заработать на банковских картах давайте об этом и поговорим.

Источники заработка на банковских картах

Первый источник – это начисление процентов на нашу зарплату. Суть заключается в том, что после получения зарплаты, мы её сразу же кладем на дебетовую карту. По которой идёт начисление процентов на остаток. Получается, как бы аналог банковского вклада, только более гибкий.

Хорошо, деньги положили, на них идут проценты, а на какие средства нам жить? Для этого используем кредитные карты банков с льготным периодом кредитования. Здесь главное не выходить за рамки льготного периода, тогда платить ничего не придется. Возможна оплата за обслуживание карты, но и здесь есть различные выгодные варианты.

Второй источник дохода – это кэшбэк. Когда мы совершаем покупки, банки возвращают нам часть потраченных денег обратно в виде кэшбэка. Кэшбэк – это бонус за пользование картой данного банка. Если эффективно пользоваться такой возможностью, то можно существенно сэкономить на своём бюджете.

Третий источник дохода – обналичивание кредитных средств банка и хранение их на депозите, либо на дебетовой карте.

Четвертый источник дохода – использовать кредитные карты для финансирования малого бизнеса. К примеру, можно закупать какие-либо товары оптом, а потом перепродавать через интернет-магазин. В таком случае у нас будет достаточно времени для продажи товара при том, что кредит вам обойдётся совершенно бесплатно. В данном случае нам потребуется несколько кредитных карт и несколько доходных карт.

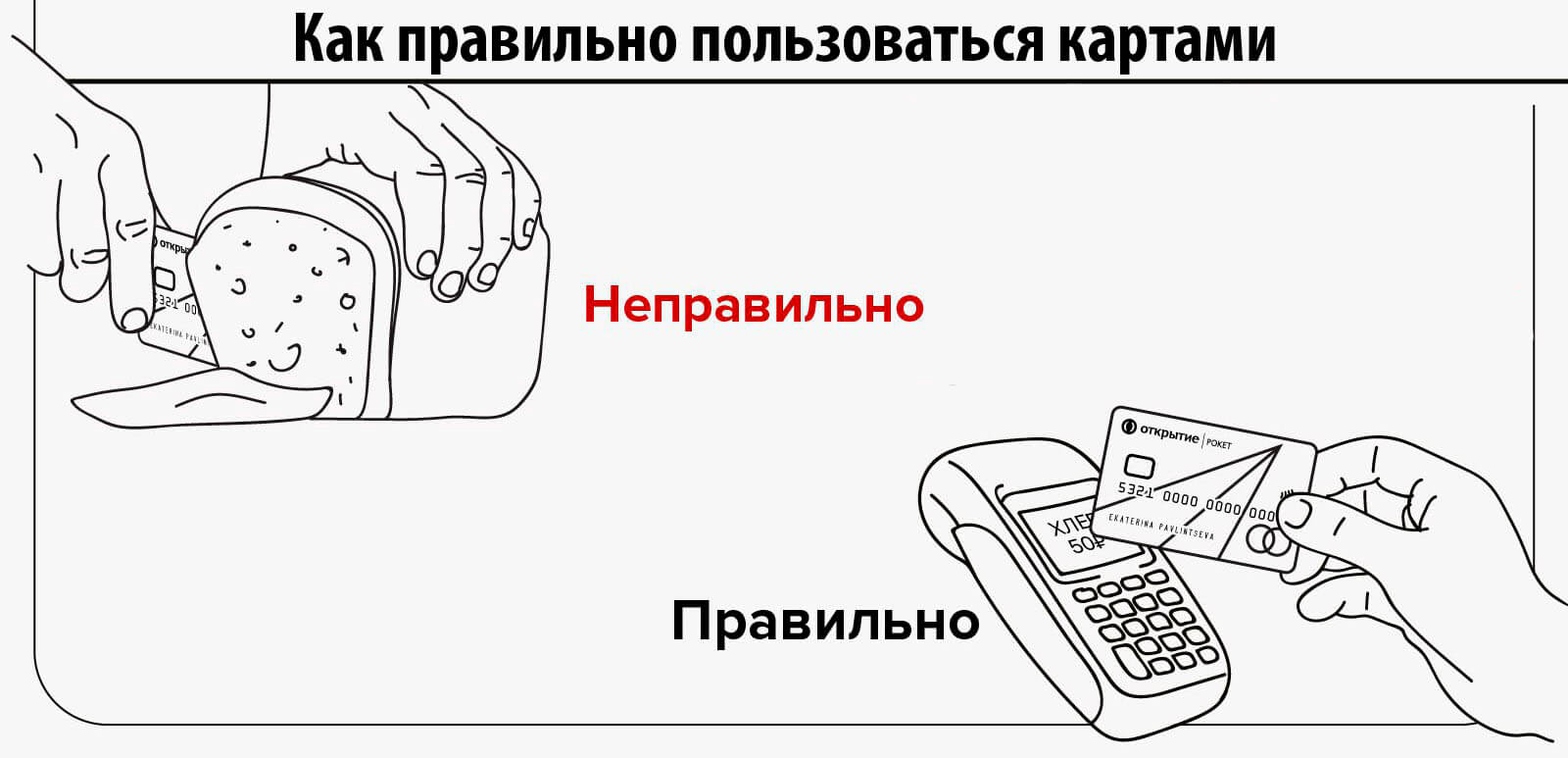

Как пользоваться картами?

У меня в пользовании около десятка разных карт. Какими-то картами пользуюсь каждый день, какими-то раз в месяц. А есть карты, которыми пользуюсь очень редко, но при этом они продолжают работать.

Обычно перед походом в магазин заглядываю в соответствующее приложение на телефоне, где указано в каком магазине какой картой пользоваться выгоднее. К примеру, за продуктами в Магнит беру дебетовую карту ВТБ, заправляюсь на кредитную карту от Альфа-банка, если едем с семьёй в отпуск, пользуюсь кредитной картой All Airlines и т.д.

На телефоне также установлена программа по управлению бюджетом, где можно сразу увидеть на какой карте наступил лимит по кэшбэку, а на какой нет. Дело в том, что у каждой карты есть лимит на получение кэшбэка, который ограничивает количество бонусов, поэтому и приходится иметь несколько карт.

Кредитная карта для малого бизнеса

Её можно использовать как альтернативу кредитной линии. Вкратце схема выглядит так:

- вы закупаете по кредитной карте какой-либо товар

- у вас открывается кредитная линия в течении 100 дней (карта Альфа Банка)

- теперь вы можете продать товар и вернуть деньги в банк без процентов! И что самое приятное, при этом заработать.

Подобная удобная кредитная карта ещё есть и у Уральского Банка Реконструкции и Развития, где льготный период еще больше — 120 дней, целых 4 месяца! Но там более хитрые условия, поэтому уже давно пользуюсь кредитной картой Альфа Банка.

Разрекламируемая и часто используемая дебетовая карта Тинькофф Black, не самая выгодная. У неё низкая процентная ставка начисления на остаток, у неё маленький кэшбэк, если не считать акции с партнерами, опять же эти акции могут быть не всегда актуальны.

К тому же у данной карты неудобные условия пользования. При их невыполнении вы потеряете начисленные проценты на остаток и оплатите ежемесячное обслуживание. Но у этой карты есть существенное преимущество! Возможность снятия наличных без комиссий в любом банкомате, бесплатное пополнение карты с карт других банков.

Можно переводить деньги другому человеку на карту любого банка по номеру карты прямо из Приложения в телефоне. Делать бесплатные межбанковские переводы, а различные напоминания не дадут вам забыть об уплате налогов, штрафов и т.д.

Этой картой выгодно пользоваться для перевода денег без комиссий между разными картами. А чтобы не платить за ежемесячное обслуживание, на ней лучше иметь небольшую сумму денег. Основные же средства держать на других, более выгодных картах.

Например

Продукты питания покупаем на карту, по которой самый большой кэшбэк за покупки в супермаркетах. Поэтому, за день-два до похода в магазин, нужно деньги с какой-нибудь прибыльной Дебетовой карты через Тинькова перевести деньги на карту с высоким кэшбэком. Такие манипуляции нужны, чтобы не платить комиссии за переводы.

Дебетовые карты (Доходные карты)

Дебетовая карта приносит нам прибыль не только в виде процентов на остаток денежных средств, которые имеются на карте, но и в виде кэшбэка. Наша задача найти наиболее выгодные решения. Как заработать на банковских картах, которые будут возвращать 5-10% от потраченных средств. Зачем искать такие карты? Дело в том, что иногда выгоднее потратить наши реальные, «живые» деньги с кэшбэком в 5%, чем кредитные с кэшбэком в 2%.

Также стоит учесть такой важный момент, что у многих банков величина кэшбэка может быть ограничена какой-то определенной суммой. Например, по одной карте, вы можете получить максимально кэшбэк в 2000 р. При этом вы тратите больше и если бы не это ограничение, то кэшбэк был бы выше. Вот тут на помощь нам приходят другие карты.

У людей, которые не знают как заработать на банковских картах, есть две закоренелые ошибки в обращении со своими деньгами. Одни привыкли хранить наличными в шкапчике, другие просто пользуются зарплатной (пенсионной) картой. После того как вы получили зарплату, то сразу переводите ее на Дебетовую карту, ибо незачем деньгам лежать мертвым грузом — они должны работать.

При этом не задумываясь о том, что инфляция каждый месяц съедает значительную часть их средств. Такого быть не должно. Дебетовые карты дают 6-8% на остаток. Доходность постоянно меняется, так как она привязана к ставке рефинансирования Центрального Банка РФ, но это также касается обычных депозитов и кредитов.

Почему стоит пользоваться Дебетовыми картами, а не банковскими депозитами?

Банковские вклады обычно открываются не менее чем на полгода-год. И если вы снимете деньги досрочно, то вместо обещанных 6-10% вам начислят доход по ставке вклада «До востребования». Например, в Сбербанке это всего 0,01%, или ничего. Мы же можем свободно обращаться со своим средствами и перемещать деньги между разными картами. При этом получая наиболее выгодные позиции.

Поэтому стандартные депозиты для нас не подходят. К тому же, на банковском депозите деньги просто лежат и приносят проценты. На Дебетовой карте деньги приносят проценты, и вы можете оплачивать ими товары, услуги, телефон, ЖКХ и т.д. Разница между начисляемыми процентами по депозиту и дебетовой карте небольшая.

Но возможностей у дебетовой карты больше, поэтому нет смысла гнаться за самой высокой ставкой. Важно отметить, что использовать Дебетовую карту выгоднее при краткосрочных деньгах, от 6 до 9 месяцев. Если же у вас есть крупная сумма, которыми вы не планируете пользоваться в течение года, то лучше присмотреться к классическим депозитам.

Они могут дать на 1-2% больше, чем дебетовая карта, к тому же в договор по депозиту вы фиксируете процентную ставку на весь срок. Либо присмотритесь к другим способам инвестирования, таким как вложения в акции и облигации.

Какие карты использовать в данной схеме?

В настоящий момент я использую следующие карты: Тинькофф Black, Кредитная карта All Airlines Тинькофф, Крединая карта Альфа-Банка, Дебетовая карта Альфа-Карта, Дебетовая карта ВТБ,

Какое количество карт нужно иметь? Карт может быть сколько угодно, главное, чтобы это не было вам в минус. Дело в том, что некоторые из них имеют ежегодное обслуживание и различные комиссии, которые могут “съесть” всю вашу прибыль. Поэтому, количество карт должно быть обусловлено суммой, которую вы распределяете по этим картам.

Если у вас свободных тридцать тысяч рублей, и вы ищите способы как заработать на банковских картах, то нет смысла заводить под эту сумму много карт. В данном случае я бы ограничился одной – двумя картами. Если же у вас в распоряжении триста-пятьсот тысяч рублей, то здесь для диверсификации рисков стоит раскидать эти деньги по нескольким картам.

Ранее мы уже говорили о том, что пока зарплата лежит на Дебетовой карте, мы будем пользоваться кредитными ресурсами банка. Но чтобы не платить проценты за кредит, нужно использовать карты с льготным периодом кредитования. Он обычно составляет от 50 до 100 дней, в зависимости от Банка.

Закрывать сумму по кредитной карте мы будем с Дебетовой карты. Но если на ней по какой-то причине средств не хватит, можно не уложиться в льготный период и тогда придется платить проценты. А такие проценты на порядок выше, процентов по обычным потребительским кредитам. Вот поэтому для подстраховки нужно иметь несколько карт.

Как заработать на банковских картах с льготным периодом кредитования

В данной схеме крайне важно максимум ваших денежных операций перенести на расчеты пластиком. Но картами можно расплачиваться не везде, например, на рынках карты принимают единицы, поэтому без налички никак.

Вопрос наличных и безналичных расчетов очень важен. Большинство кредитных карт за снятие наличных берут высокие комиссии. Тем не менее, есть кредитные карты, которые позволяют снимать наличность без процентов, речь идет о карте Альфа Банка 100 дней без процентов.

Эту наличность я также кладу на Дебетовую карту и снимаю небольшими суммами по мере необходимости, чтобы расплатиться на том же рынке. Таким образом, кредитных карт как дебетовых, должно быть несколько.

Что такое льготный период кредитования?

Получив в банке кредитную карту, с определенной суммой, которую банк назначает исходя из вашей кредитной истории. Вы можете тратить эти заемные средства по своему усмотрению. При этом Банк назначает льготный период, например, 50 дней с начала месяца или с первой траты.

Если в течении этого периода, вы возвращаете обратно все средства, то никаких процентов за кредит не платите. Но если вернуть деньги не успеваете, то банк начисляет проценты с самого первого дня пользования кредитом. Я пользуюсь такими кредитками уже лет восемь. За все это время у меня было только один случай, когда я элементарно позабыл вовремя оплатить.

Были несколько раз моменты, когда подходил срок оплаты, а денег свободных не было. Приходилось выкручиваться, занимал недостающую сумму у своих друзей на несколько дней. Дело в том, что, закрыв кредит по карте, вы буквально через день можете снова им воспользоваться.

Таким образом, пока наша зарплата лежит на Дебетовой карте, мы покупаем продукты питания, одежду, оплачиваем бензин, сотовую связь, услуги ЖКХ с помощью кредитных карт. Но как только льготный период заканчивается, мы закрываем долг на кредитке с помощью зарплаты.

Зарплаты, которая все это время лежала на Доходной карте. За это время успевают набежать проценты по Доходной карте, к тому же мы вернем часть потраченных денег по кредитке за счет кэшбэка. А расплачиваясь зарплатной картой или наличкой, мы не смогли бы получить данные привелегии.

Что такое кэшбэк?

Вот ещё один способ как заработать на банковских картах. Кэшбэк (от англ. cashback) – это возврат части стоимости от каждой покупки по карте. Это бонусная программа, которую используют, для стимуляции клиентов совершать безналичные покупки по кредитной карте. Величина кэшбэка в разных банках варьируется от 1 до 10%, но в среднем это 1—5%.

Также бывают единоразовые акции где величина кэшбэка может достигать 30%, но такое бывает крайне редко. Например, за покупки книг в ЛитРесе предусмотрен кэшбэк 21%. Это значит, что если вы наберете книг на 1 тыс. рублей, то 210 рублей вам потом вернется на карту в виде кэшбэка, и, следовательно, книги обойдутся вам в 790 рублей.

Как заработать на банковских картах с кэшбэком?

Для банка кэшбэк – это дополнительный маркетинговый инструмент, который помогает ему в конкурентной борьбе за клиентов с другими банками. А для нас возможность как заработать на банковских картах. Кредитных карт много, процентные ставки и льготный период в большинстве случаев одинаковый. Так чем же еще заинтересовать клиента? Здесь и приходит на выручку Кэшбэк.

К тому же он стимулирует клиентов делать больше операций по карте. Клиенту легче расставаться с кредитными деньгами, зная, что он получит за это дополнительную скидку в виде кэшбэка. А зарабатывает банк на комиссиях за ежемесячное или ежегодное обслуживание карт. А также на процентах по кредитке, ведь не каждый человек укладывается в льготный период.

Маркетинговые уловки банков

Если вы нашли кредитную карту с интересными условиями, то кроме изучения рекламного предложения, не поленитесь изучить тарифы, а также зайти в офис банка, позвонить и желательно несколько раз, чтобы пообщаться с разными сотрудниками.

Во-первых, в банках работают некомпетентные сотрудники, один может сказать одно, второй — другое. Во-вторых, то, что может быть написано даже на официальной страничке банка, при внимательном изучении тарифов может не соответствовать действительности.

Недавно наткнулся на кредитку Азиатско-Тихоокеанского Банка (Мои правила) на официальной странице которого красуются 7% кэшбэка, который можно получить по расходам в супермаркетах, то бишь траты на Продукты питания. В моей семье это самая крупная статья расходов, поэтому я с жадностью стал изучать условия.

Где-то в глубине тарифов обнаруживается не совсем понятная приписка: На сайте указано, что кэшбэк составляет 7%. Но если внимательно изучить тарифы, то обнаружится, что возвращается не более 20% от общего объема безналичных транзакций по карте за месяц.

Выглядит это так: вы потратили на продукты 30.000 руб. — 20% от этой суммы составит 6.000 руб. Кэшбэк считается от этих 20%, то есть от 6.000 руб. и составит он в нашем случае всего 420 руб., что составляет всего 1,4% от потраченных вами 30.000 руб.

Заключение

Бытует такое мнение, что банк всегда остается в выигрыше. Это бесспорно, но когда есть возможность использовать банковские услуги с выгодой для себя, то этим нужно пользоваться. В описанных мною схемах нет никакого обмана. Здесь все честно. И в выигрыше, на самом деле, остается как банк, так и его клиент.

Как получить максимальную отдачу от своего Youtube канала?

Как получить максимальную отдачу от своего Youtube канала?